Finversia-TV

Finversia-TV

Российские банки: финансовые итоги 1-го квартала 2024 года A− A= A+

Банки продолжают ставить рекорды по прибыли. Популярность вкладов растет, а рост кредитования замедляется. Резко возросло значение льготных госпрограмм кредитования. Эксперты прогнозируют в целом удачный год для банков.

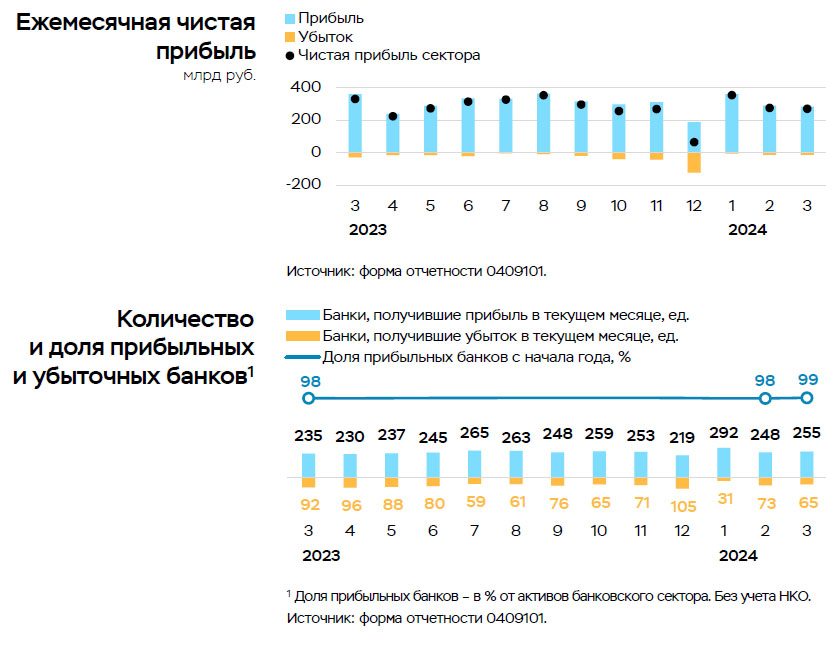

В 1-м квартале 2024 года банковский сектор продолжил свое активное развитие. По итогам 1-го квартала 2024 года банкам удалось выйти на хорошую прибыль в размере 899 млрд. рублей, что даже немного выше рекордного результата 1-го квартала 2023 года (881 млрд. рублей). Такой результат во многом объясняется ростом объемов банковского бизнеса за прошедший год. Например, активы банковского сектора выросли на 20% за последние 12 месяцев.

Количество прибыльных банков по итогам 1-го квартала 2024 года составило 255 или 80% от общего числа. Хотя начало года традиционно не считается показательным, и затем доходность банковского бизнеса может измениться, результаты работы банков все равно впечатляют.

Источник: Банк России.

Согласно данным Банка России, за 1-й квартал 2024 года объем портфеля кредитов физлицам вырос на 3,3% до 34,8 трлн. рублей. Скорость роста выдач примерно соответствует аналогичному периоду прошлого года, несмотря на существенное ужесточение требований Центробанка к вновь выдаваемым ссудам.

При этом объем портфеля ипотечных кредитов физлицам вырос на 2,6% и составил 18,6 трлн. рублей. В начале года темпы выдач ипотечных кредитов были ниже обычного, что объясняется высокими показателями декабря 2023 года. В значительной мере росту объема ипотеки способствовали льготные госпрограммы – «семейная ипотека» и «льготная ипотека», поддержанная комбинированными программами «льготной ипотеки от застройщика». На льготные госпрограммы ипотеки по данным Банка России приходилось 70% от всех выдач. После ужесточения условий массовой программы «льготная ипотека» самой популярной остается программа «семейная ипотека». Активно растут выдачи и по программе «IT-ипотека». При этом доля проблемных ипотечных кредитов пока остается на рекордно низком уровне – менее 1%.

Источник: Банк России.

Портфель автокредитов за январь-февраль 2024 года вырос на 6,1% до 1,8 трлн. рублей. Автокредитование восстанавливается после неудачного периода, когда выдачам автокредитов мешали высокие ставки и дефицит автомашин. Восстановлению выдачи автокредитов способствовали льготные программы от китайских автопроизводителей, доля китайских марок в выдачах автокредитов по новым автомобилям приближается к 50%.

Портфель необеспеченных потребкредитов за 1-й квартал 2024 года вырос на 2% и составил 14,1 трлн. рублей. Замедлению роста потребкредитования способствовали введение ограничений Банка России в части выдачи ссуд заемщикам с высокой долговой нагрузкой и рост процентных ставок по кредитам. Банки стали жестче относиться к анализу финансового положения потенциальных заемщиков. Однако пока сокращение объема выдач несколько меньше, чем планировал регулятор.

Источник: Банк России.

Объем кредитов юрлицам за 1-й квартал 2024 года вырос на 2,3% и составил 76 трлн. рублей. После паузы в январе месяце рост выдач идет довольно активно, что обусловлено финансированием предприятиями текущей деятельности и реализацией новых проектов в рамках процесса трансформации экономики, финансированием банками сделок по выходу нерезидентов из российских активов, замещением внешнего долга компаний, проектным финансированием строительства жилья, а также необходимостью уплаты налогов предприятиями за 2023 год. Наиболее высокий рост рублевого корпоративного портфеля наблюдается в промышленных центрах и регионах с наибольшей инвестиционной привлекательностью. При этом идет девалютизация корпоративного кредитного портфеля за счет замещения валютных кредитов рублевыми.

Источник: Банк России.

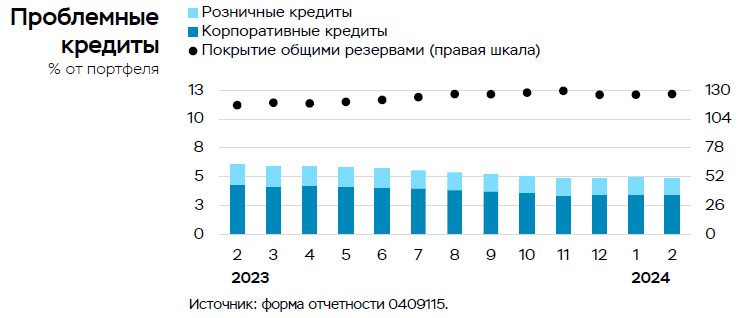

По мнению Банка России, качество розничного и корпоративного кредитных портфелей банков пока не указывает на значительное ухудшение платежной дисциплины со стороны заемщиков. Доля проблемных кредитов в корпоративном кредитовании составляла 5,2% от объема сводного кредитного портфеля, или 3,6 трлн. рублей. В розничном кредитовании доля проблемных кредитов составляла 4,3% или 1,5 трлн. рублей. Доля проблемных кредитов в портфелях в 2024 году даже немного снизилась, что вызвано не только ростом объемов кредитных портфелей, но и ужесточением отбора банками розничных заемщиков и урегулированием крупной проблемной корпоративной кредитной задолженности.

Источник: Банк России.

По последним доступным данным Банка России, с марта 2022 года по декабрь 2023 года банками проведена реструктуризация 1,9 млн. кредитных договоров физлицам по антикризисным программам на общую сумму 909 млрд. рублей. Процент одобренных заявок на реструктуризацию составил 41%. Основными причинами отказа в кредитных каникулах стало неподтверждение снижения дохода заемщика и превышение максимального размера кредита, а отказа в ипотечных каникулах – отсутствие подтверждения информации о нахождении заемщика в трудной жизненной ситуации. По программе реструктуризации кредитов военнослужащим банки с сентября 2022 года по декабрь 2023 года реструктурировали платежи по 278 тыс. кредитных договоров на общую сумму 109 млрд. рублей.

За период с февраля 2022 года по декабрь 2023 года банки реструктурировали кредиты предприятиям на общую сумму в 11,1 трлн. рублей или 18% от совокупного кредитного портфеля. По ссудам компаниям малого и среднего бизнеса было реструктурировано 98 тыс. кредитных договоров на общую сумму 1,7 трлн. рублей. Пик реструктуризаций кредитов пришелся на 2022 год. В 2023 году банки продолжают реструктуризацию кредитов, но ее темпы стали значительно ниже.

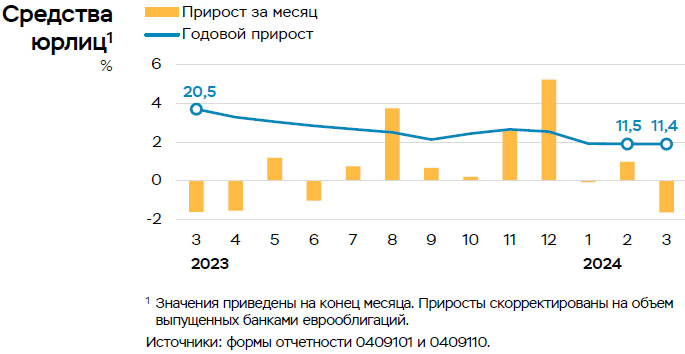

Объем средств юрлиц в банках на конец 1-го квартала 2024 года составил 53,4 трлн. рублей. Отток средств юрлиц на счетах в банках за рассматриваемый период составил 0,7%. На графике ниже хорошо заметно, что бОльшая часть оттока произошла в марте. Причина – перечисление налогов за 2023 год в бюджет, в том числе налога на прибыль и на дополнительный доход нефтегазовых компаний, а также НДС за 4-й квартал 2023 года.

Источник: Банк России.

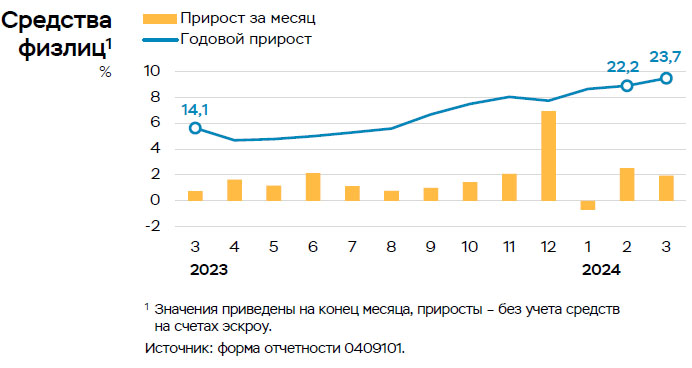

Остаток средств физлиц в банках за 1-й квартал 2024 года возрос на 3,6% и составил 47 трлн. рублей. Значительный приток средств обусловлен ростом социальных и бюджетных выплат, а также возврату наличных средств в банки на фоне значительного роста процентных ставок по вкладам. Продолжается снижение доли валютных остатков физлиц в банках из-за снятия валютных вкладов, конвертации валюты в рубли и переводов валюты на счета в зарубежных банках.

Источник: Банк России.

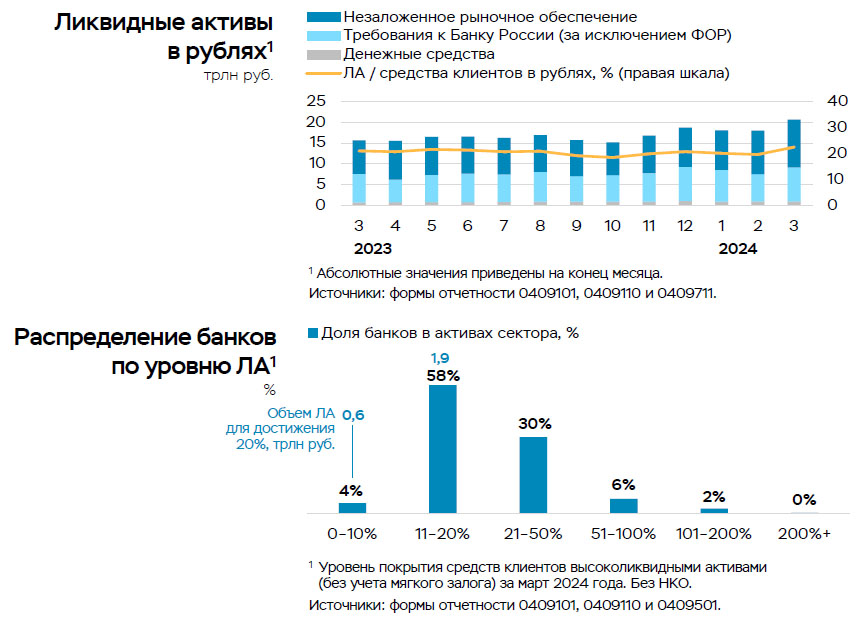

По данным Банка России, запас рублевой и валютной ликвидности в банковской системе страны на конец 1-го квартала 2024 года является достаточным. Но распределен запас ликвидности между банками неравномерно, что хорошо заметно на графике. Запас рублевой ликвидности составил 20,6 трлн. рублей, что достаточно для покрытия 22,5% всех клиентских средств в рублях или 48% средств физлиц в рублях. Запас валютной ликвидности в размере $47,4 млрд. покрывает 50% средств клиентов и 26% валютных обязательств.

Источник: Банк России.

Объем капитала банковской системы составил по данным Банка России 14,8 трлн. рублей. Он растет за счет прибыли банковского сектора. Запас капитала составляет 7,5 трлн. рублей. Значительным запасом капитала обладают крупнейшие банки, в первую очередь – госбанки.

Созданный за последние несколько лет запас прочности и масштабные меры поддержки Банка России позволили сгладить негативное воздействие на банковскую систему кризисного 2022 года. В 2023 году ситуация в банковском секторе страны стабилизировалась, возобновился рост важных направлений банковского бизнеса. В 1-м квартале 2024 года рост банковского сектора продолжился.

Что касается прогноза на 2024 год в целом, то мнения экспертов расходятся лишь в деталях. Эксперты рейтингового агентства НКР прогнозируют прибыль банковского сектора в 2024 году в размере от 3,1 до 3,5 трлн. рублей. Эксперты АКРА прогнозируют прибыль в размере 3 трлн. рублей. А топ-менеджеры Центробанка уверены, что прибыль банковского сектора в 2024 году будет на уровне или немного выше прошлогодней (3,3 трлн. рублей). В обзоре агентства «Эксперт РА» прибыль ожидают немного ниже – около 2,8 трлн. рублей.

В 2024 году Центробанк после длительной паузы возобновил отзыв банковских лицензий. За 1-й квартал 2024 года лицензии были отозваны у банков «Киви», «Гефест» и «Стрела». Специалисты «Эксперт РА» прогнозируют, что всего с рынка за 2024 год уйдут около 15 банков, как из-за отзыва лицензий, так и из-за поглощения банков более крупными и добровольного ухода с рынка небольших банков из-за невозможности выдерживать конкуренцию.

Кредитование физлиц в 2024 году будет расти медленнее из-за высоких процентных ставок и из-за ужесточения требований Банка России к финансовому положению заемщиков. Предприятия тоже не будут спешить наращивать объем кредитной задолженности по высоким ставкам, а при необходимости оформлять новые ссуды по плавающим ставкам с расчетом на снижение ставок на рынке к концу года. Важную роль на рынке будут играть программы государственного субсидирования ставок по кредитам.

Банкиры продолжат работу с проблемными заемщиками. В 2024 году может ухудшиться качество корпоративных и розничных кредитов из-за высокой кредитной нагрузки части заемщиков и высоких кредитных ставок. Ситуацию может улучшить снижение ставок на финансовом рынке. Но переход Центробанка к циклу снижения ставок большинство экспертов ожидают в лучшем случае только во 2 полугодии 2024 года.