Finversia-TV

Finversia-TV

Рост автоматизации A− A= A+

Алексей СУЧКОВ

Алексей СУЧКОВ

RAEX

По оценкам RAEX, в текущем году объём онлайн-платежей вырастет на 6-9% против стагнации 2015 года. Способствовать росту будут автоматизация востребованных клиентских операций и интеграция интернет-банкинга с государственными базами данных.

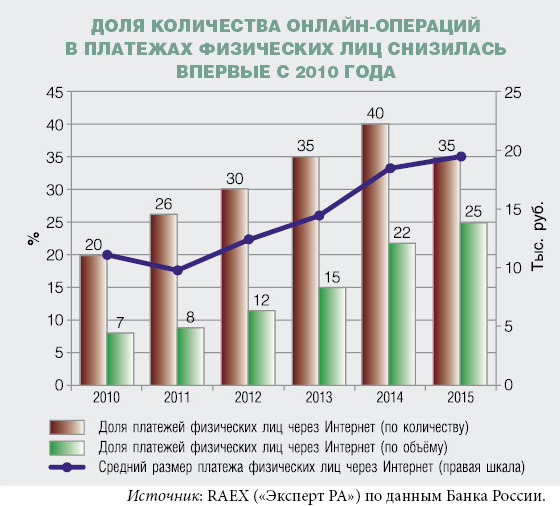

Временная стагнация

В 2015 году рынок онлайн-платежей вошел в стадию стагнации, что связано как с краткосрочным шоком вследствие падения доходов населения, так и со структурными изменениями. Совокупный объём интернет-платежей физических лиц за прошлый год вырос менее чем на 1% и составил 1,7 триллиона рублей, в то время как с 2010-го по 2014 год средние темпы прироста составляли 44%.

Причиной слабой динамики является общее снижение объёмов операций физических лиц в 2015 году (минус 9% по сравнению с 2014 годом). Негативное влияние на объём платежей оказала реакция клиентов банков на экономические шоки, связанные с девальвацией национальной валюты и снижением реального дохода.

Количество интернет-платежей физических лиц за 2015 год упало на 5%, до 88 миллионов единиц. Сокращению количества операций отчасти способствовало структурное изменение рынка: по итогам прошлого года доля количества платежей, совершённых через интернет, упала с 40 до 35%. Число платежей, совершенных клиентами посредством sms-сообщений, выросло более чем в 3 раза, а их доля в общем количестве транзакций физических лиц за год увеличилась с 2 до 5%. Клиенты банков стали чаще использовать sms-банкинг вместо классического интернет-банкинга для переводов и оплаты услуг на небольшие суммы.

По оценкам RAEX, в 2016 году объём онлайн-платежей покажет скромный прирост на уровне 6-9% за счёт работы банков по наращиванию доли активных пользователей.

Автоматизация против стагнации

Росту объёмов онлайн-платежей будет способствовать работа банков по повышению доли активных (совершающих не менее одной операции в месяц) пользователей. По данным участников исследования, доля активных пользователей в 2015 году составила 18%, что на 5 п.п. превышает результаты 2014-го. По прогнозам большинства респондентов, к концу нынешнего года доля активных пользователей в совокупной клиентской базе физических лиц увеличится до 24%. Рост должна обеспечить активная работа участников анкетирования по переводу клиентских операций из отделений на онлайн-каналы.

Привлечь клиентов на онлайн-обслуживание банки смогут за счёт автоматизации «рутинных» операций (оплата штрафов ГИБДД, налогов и ЖКУ), что возможно при взаимодействии банков с системой ГИС ГМП. На данный момент свыше 600 кредитных организаций подключено к системе ГИС ГМП. Однако лишь треть ДБО, из числа принявших участие в исследовании, позволяют, единожды заполнив идентификационные данные (ИНН, номер водительского удостоверения и т.д.), получить информацию о новом платеже. Этим летом в работу запускается единая платформа с информацией обо всех поставщиках коммунальных услуг ГИС ЖКХ. Большинство провайдеров уже заявили о желании интегрировать свои системы с ГИС ЖКХ, что позволит увеличить наполняемость интернет-банка поставщиками услуг в сфере жилищно-коммунального хозяйства. На протяжении 2016-2017 годов мы ожидаем рост доли дистанционного банковского обслуживания с автоматизацией наиболее востребованных видов платежей. Связано это будет с ориентацией систем на индивидуальные запросы отдельных пользователей для упрощения клиентских операций в интернет-банке и, как следствие, повышения привлекательности таких способов оплаты.

Увеличить как объём, так и количество онлайн-платежей банки намерены за счёт интеграции наиболее распространённых клиентских операций (открытие депозитов, выдача кредита) в свои системы ДБО. Оформление вкладов и обслуживание кредитов уже доступно большинству пользователей систем. Погашение кредитов возможно у 94% респондентов, что на 6 п.п. больше показателя 2015 года.

На данный момент вкладчики всё больше обращают внимание на возможность открытия вклада через интернет-банк. Наличие системы ДБО, по мнению клиентов, снижает вероятность выведения депозитов за баланс или оформления их в так называемые «тетрадки». Пользователи 98% опрошенных систем могут осуществлять операции с депозитами онлайн, годом ранее доля таких систем составляла 92%. В целях уменьшения операционных расходов на содержание офисов банки предлагают более привлекательные условия (например, более высокие ставки по депозитам) при открытии вклада через систему дистанционного банковского обслуживания.

Возможность получить кредит после подписания договора доступна в 15% систем. В 44% ДБО реализована функция оформления заявки на кредит. Основным фактором, препятствующим запуску кредитования через интернет-банк, является необходимость модернизации процесса андеррайтинга за счёт дополнительных вложений. Более четверти провайдеров ДБО, по данным анкетирования, в ближайшие два года планируют внедрить оформление онлайн-заявок на кредит с последующей дистанционной выдачей.

Упрощение интерфейса и повышение удобства систем ДБО позволит увеличить активность пользователей. Так, 37% ДБО дают пользователю возможность перевести средства на счёт другого клиента банка по номеру мобильного телефона без длительного заполнения реквизитов. Одна из аутсорсинговых компаний уже заявила о планах внедрения сервиса онлайн-переводов по номеру мобильного телефона между всеми банками-партнёрами.

Мобильные перспективы

Функционал приложений, позволяющих управлять счетами с мобильного телефона или смартфона, практически сравнялся с классическим интернет-банком, что привлекает всё больше пользователей. Неуклонно растёт доля банков, предоставляющих доступ через мобильные приложения. Если в 2011 году только треть банков имела мобильный-банкинг, то в 2016-м свыше 80% систем ДБО могут совершать операции через приложения для мобильных устройств. Исторически лидерами являются приложения для платформ iOS, и чуть меньше четверти банков имеют доступ для всех основных мобильных платформ (Android, iOS и Windows Phone).

Интерес к мобильному банкингу связан с более простыми способами идентификации пользователя — по сравнению с классическим интернет-банком, но при этом выше и риски информационной безопасности. Одним из безопасных и удобных способов доступа является аутентификация по отпечатку пальца. Часть провайдеров ДБО уже реализовали данную опцию для приложений на платформе iOS, что в сочетании с проверкой смартфонов на наличие вирусов даёт пользователю высокий уровень защиты.

Проводить простейшие банковские операции теперь возможно и в социальных сетях. Например, осуществлять переводы как внутри своего банка, так и в другие банки. В 2015 году Тинькофф Банк запустил в один из популярных мессенджеров бот, позволяющий переводить денежные средства собеседнику. Интеграция систем удалённого доступа с социальными сетями является одним из путей развития мобильного-банкинга для физических лиц.

Пик конкуренции

Конкуренция среди провайдеров ДБО уже второй год находится на пике в связи с внедрением большинства наиболее востребованных клиентами функций. Разница в баллах между лидером рейтинга и системой, находящейся на 5-й строчке, сократилась на четверть, что свидетельствует об увеличении конкуренции между топовыми системами. Как и годом ранее, лидер рынка — HandyBank. Сохранить за собой первое место системе позволило внедрение функции по выставлению платежей и новый дополнительный способ защиты — контроль смены сим-карты. ДБО от HandyBank по-прежнему остаётся ведущей системой по степени безопасности.

Существенным изменением в топ-5 рейтинга стало вхождение в него системы от Тинькофф банка. Четвёртое место банку обеспечил новый функционал. Основные новшества в системе: выставление платежей, мгновенное открытие виртуальной карты и персональный бюджет для клиента. Улучшил свои позиции МДМ банк, заняв 5-е место. В 2015 году банк провёл серьёзную работу по обновлению своего интернет-банка. В частности, реализована возможность дистанционного оформления кредита, система теперь может осуществлять автоплатёж по заданному графику и выставлять счета на оплату услуг.

Единая безопасность

На фоне увеличения объёмов и количества несанкционированных операций регулятор планирует ввести единые требования информационной безопасности. За 2015 год, по данным Банка России, было осуществлено свыше 31 тысячи несанкционированных операций в системах ДБО для физических лиц, общим объемом 1,2 миллиарда рублей. Пока противоправные транзакции составляют не более 1% всех операций физических лиц через системы ДБО. Тем не менее, объём таких операций заставляет как банки, так и регулятора всё больше внимания обращать на информационную безопасность.

Введение регулятором в 2017 году единых требований к уровню безопасности систем ДБО позволит повысить защиту онлайн-операций и, как следствие, доверие пользователей к интернет-банкингу. Однако это приведет к росту расходов банков, не соответствующих новым требованиям, что станет для них серьезным вызовом на фоне общего снижения рентабельности банковского сектора.

Законодательные новации Банка России должны стимулировать банки к внедрению систем антифрода, позволяющих выявлять и блокировать несанкционированные операции при помощи ряда индикаторов. На данный момент 57% банков имеют возможность отслеживать и блокировать нетипичные транзакции, которые отсеиваются по принципу срабатывания таких индикаторов, как несвойственный для клиента IP, аномальное время платежа и т.д. Шесть провайдеров ДБО из топ-10 рейтинга по информационной безопасности уже внедрили системы антифрода, тогда как среди 10 аутсайдеров рейтинга таких только три.

Итоговый рейтинг функциональности интернет-банкинга для физических лиц

|

Место в итоговом рейтинге RAEX (Эксперт РА) в 2016 году |

Наименование банка/аутсорсинговой компании |

Рег. номер |

Наименование системы интернет-банкинга |

Место в рейтинге RAEX (Эксперт РА) в 2016 году |

Изме-нение места в итоговом рейтинге за год |

||

|---|---|---|---|---|---|---|---|

|

Внешний платежный функционал |

Внутренние операции и сервисные функции |

Информа-ционная и финансовая безопасность |

|||||

|

1 |

Система HandyBank |

- |

HandyBank |

1 |

2 |

1 |

- |

|

2 |

Система Faktura.ru |

- |

Faktura.ru |

2 |

1 |

11 |

↑2 |

|

3 |

АО «Банк Русский Стандарт» |

2289 |

Интернет-банк |

8 |

3 |

2 |

↑2 |

|

4 |

АО «Тинькофф Банк» |

2673 |

Интернет-банк |

3 |

7 |

14 |

↑4 |

|

5 |

ПАО «МДМ Банк» |

323 |

МДМ online |

4 |

8 |

10 |

↑28 |

|

6 |

ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» |

1978 |

МКБ Онлайн |

13 |

6 |

4 |

↑3 |

|

7 |

ПАО «Промсвязьбанк» |

3251 |

Интернет-банк для физических лиц |

10 |

7 |

6 |

↑4 |

|

8 |

ПАО «Запсибкомбанк» |

918 |

Интернет-банк |

20 |

4 |

15 |

↑5 |

|

9 |

ПАО «Крайинвестбанк» |

3360 |

ikib.ru |

24 |

5 |

9 |

↑8 |

|

10 |

АО КБ «Ситибанк» |

2557 |

Citibank Online |

30 |

6 |

8 |

- |

|

11 |

Банк «КУБ» (АО) |

2584 |

КУБ-Direct |

23 |

12 |

5 |

↑9 |

|

12 |

ВТБ 24 (ПАО) |

1623 |

ВТБ24-Онлайн |

15 |

14 |

6 |

↑17 |

|

13 |

ПАО Банк «Санкт-Петербург» |

436 |

Интернет-банк ibspb |

9 |

9 |

22 |

↑6 |

|

14 |

АКБ «Русский Трастовый Банк» (АО) |

1139 |

РТБ CONNECT |

5 |

10 |

26 |

↑26 |

|

15 |

ПАО «МИнБанк» |

912 |

Интернет-сервис |

17 |

12 |

13 |

↓8 |

|

16 |

ПАО «АК БАРС» БАНК |

2590 |

АК БАРС Online |

19 |

17 |

3 |

↑26 |

|

17 |

ПАО «Банк Уралсиб» |

30 |

УРАЛСИБ | Интернет-банк |

18 |

13 |

12 |

- |

|

18 |

ПАО АКБ «АВАНГАРД» |

2879 |

Авангард Интернет-банк |

13 |

15 |

18 |

↑8 |

|

19 |

ПАО «Ханты-Мансийский банк Открытие» |

1971 |

Открытие Онлайн |

6 |

23 |

14 |

↑6 |

|

20 |

АО «СМП Банк» |

3368 |

СМП ON-Банк |

11 |

18 |

15 |

↑12 |

|

21 |

АО «Райффайзенбанк» |

3292 |

R-Connect |

16 |

22 |

7 |

↑26 |

|

22 |

ТКБ БАНК ПАО |

2210 |

TКБ Express |

22 |

11 |

25 |

↓4 |

|

23 |

ОАО КБ «Центр-инвест» |

2225 |

Интернет-банк |

21 |

17 |

14 |

↑15 |

|

24 |

ПАО АКБ «Связь-Банк» |

1470 |

МЕГАПЭЙ |

14 |

21 |

17 |

↑11 |

|

25 |

ПАО «ЧЕЛЯБИНВЕСТБАНК» |

493 |

InvestPay |

40 |

16 |

18 |

↑2 |

|

26 |

АО ЮниКредит Банк |

1 |

Enter.UniCredit |

7 |

25 |

21 |

↑39 |

|

27 |

ПАО РОСБАНК |

2272 |

РОСБАНК Онлайн |

32 |

20 |

14 |

- |

|

28 |

ООО КБ «КОЛЬЦО УРАЛА» |

65 |

Система Телебанк |

34 |

20 |

21 |

↑15 |

|

29 |

ПАО «ЧЕЛИНДБАНК» |

485 |

Интернет-банк |

39 |

19 |

23 |

↑20 |

|

30 |

АКБ «Ижкомбанк» (ПАО) |

646 |

ижкард.ру |

29 |

24 |

21 |

- |

|

31 |

ПАО АКБ «Урал ФД» |

249 |

Инетрнет-банк |

25 |

24 |

24 |

↑19 |

|

32 |

«СДМ-Банк» (ПАО) |

1637 |

ТЕЛЕБАНК.NET\R |

35 |

23 |

23 |

↑16 |

|

33 |

АБ «Девон-Кредит» (ПАО) |

1972 |

Мобильный Интернет-банк |

31 |

28 |

15 |

↑22 |

|

34 |

КБ «Кубань Кредит» ООО |

2518 |

Интернет-банк |

33 |

26 |

19 |

↑28 |

|

35 |

ЗАО Банк «Вологжанин» |

1896 |

Quick-Bank |

36 |

27 |

19 |

- |

|

36 |

ПАО «Банк БФА» |

3038 |

ДБО BS-Client. Частный Клиент |

38 |

30 |

12 |

↑22 |

|

37 |

АКБ «ЕНИСЕЙ» (ПАО) |

474 |

ЕНИСЕЙ Интернет-банк |

41 |

29 |

16 |

- |

|

38 |

ПАО «Курскпромбанк» |

735 |

Интернет-банк |

26 |

32 |

22 |

↑16 |

|

39 |

АО «Банк «Агророс» |

2860 |

Система ДБО |

27 |

33 |

14 |

- |

|

40 |

КБ «Ренессанс Кредит» (ООО) |

3354 |

Интернет-банк |

37 |

31 |

20 |

- |

|

41 |

КБ «РЭБ» (АО) |

2211 |

ЭнергоКонтакт |

28 |

33 |

24 |

↑16 |

|

42 |

ООО КБ «СОЮЗНЫЙ» |

3236 |

iBank 2 |

43 |

34 |

20 |

↑22 |

|

43 |

АККСБ «КС БАНК» (ПАО) |

1752 |

КС ЛАЙТ |

42 |

35 |

27 |

↑18 |

Источник: RAEX (Эксперт РА) по результатам анкетирования

Топ-10 систем интернет-банкинга: внешний платёжный функционал

|

Место в рейтинге RAEX (Эксперт РА): внешний платежный функционал |

Наименование банка/аутсорсинговой компании |

Рег. номер |

Наименование системы интернет-банкинга |

|

|---|---|---|---|---|

|

2016 |

2015 |

|||

|

1 |

1 |

Система HandyBank |

- |

HandyBank |

|

2 |

2 |

Система Faktura.ru |

- |

Faktura.ru |

|

3 |

3 |

АО «Тинькофф Банк» |

2673 |

Интернет-банк |

|

4 |

45 |

ПАО «МДМ Банк» |

323 |

МДМ online |

|

5 |

17 |

АКБ «Русский Трастовый Банк» (АО) |

1139 |

РТБ CONNECT |

|

6 |

12 |

ПАО «Ханты-Мансийский банк Открытие» |

1971 |

Открытие Онлайн |

|

7 |

52 |

АО ЮниКредит Банк |

1 |

Enter.UniCredit |

|

8 |

13 |

АО «Банк Русский Стандарт» |

2289 |

Интернет-банк |

|

9 |

35 |

ПАО «Банк «Санкт-Петербург» |

436 |

Интернет-банк ibspb |

|

10 |

18 |

ПАО «Промсвязьбанк» |

3251 |

Интернет-банк для физических лиц |

Источник: RAEX (Эксперт РА) по результатам анкетирования

Топ-10 систем интернет-банкинга: внутренние операции и сервисные функции

|

Место в рейтинге RAEX (Эксперт РА): внутренние операции и сервисные функции |

Наименование банка/аутсорсинговой компании |

Рег. номер |

Наименование системы интернет-банкинга |

|

|---|---|---|---|---|

|

2016 |

2015 |

|||

|

1 |

1 |

Система Faktura.ru |

- |

Faktura.ru |

|

2 |

4 |

Система HandyBank |

- |

HandyBank |

|

3 |

5 |

АО «Банк Русский Стандарт» |

2289 |

Интернет-банк |

|

4 |

9 |

ПАО «Запсибкомбанк» |

918 |

Интернет-банк |

|

5 |

9 |

ПАО «Крайинвестбанк» |

3360 |

ikib.ru |

|

6 |

10 |

ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» |

1978 |

МКБ Онлайн |

|

6 |

- |

АО КБ «Ситибанк» |

2557 |

Citibank Online |

|

7 |

7 |

ПАО «Промсвязьбанк» |

3251 |

Интернет-банк для физических лиц |

|

7 |

12 |

АО «Тинькофф Банк» |

2673 |

Интернет-банк |

|

8 |

21 |

ПАО «МДМ Банк» |

323 |

МДМ online |

|

9 |

11 |

ПАО «Банк «Санкт-Петербург» |

436 |

Интернет-банк ibspb |

|

10 |

30 |

АКБ «Русский Трастовый Банк» (АО) |

1139 |

РТБ CONNECT |

Источник: RAEX (Эксперт РА) по результатам анкетирования

Топ-10 систем интернет-банкинга: информационная и финансовая безопасность

|

Место в рейтинге RAEX (Эксперт РА): информационная и финансовая безопасность |

Наименование банка/аутсорсинговой компании |

Рег. номер |

Наименование системы интернет-банкинга |

Изменение места в рейтинге за год |

|

|---|---|---|---|---|---|

|

2016 |

2015 |

||||

|

1 |

1 |

Система HandyBank |

- |

HandyBank |

- |

|

2 |

7 |

АО «Банк Русский Стандарт» |

2289 |

Интернет-банк |

↑5 |

|

3 |

18 |

ПАО «АК БАРС» БАНК |

2590 |

АК БАРС Online |

↑15 |

|

4 |

3 |

ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» |

1978 |

МКБ Онлайн |

↓1 |

|

5 |

8 |

Банк «КУБ» (АО) |

2584 |

КУБ-Direct |

↑3 |

|

6 |

15 |

ВТБ 24 (ПАО) |

1623 |

ВТБ24-Онлайн |

↑9 |

|

6 |

17 |

ПАО «Промсвязьбанк» |

3251 |

Интернет-банк для физических лиц |

↑11 |

|

7 |

25 |

АО «Райффайзенбанк» |

3292 |

R-Connect |

↑18 |

|

8 |

- |

АО КБ «Ситибанк» |

2557 |

Citibank Online |

- |

|

9 |

15 |

ПАО «Крайинвестбанк» |

3360 |

ikib.ru |

↑6 |

|

10 |

17 |

ПАО «МДМ Банк» |

323 |

МДМ online |

↑7 |

Источник: RAEX (Эксперт РА) по результатам анкетирования