Finversia-TV

Finversia-TV

Регулятор поднимает планку A− A= A+

|

Екатерина СУЧКОВА, RAEX |

|

Иван УКЛЕИН, RAEX |

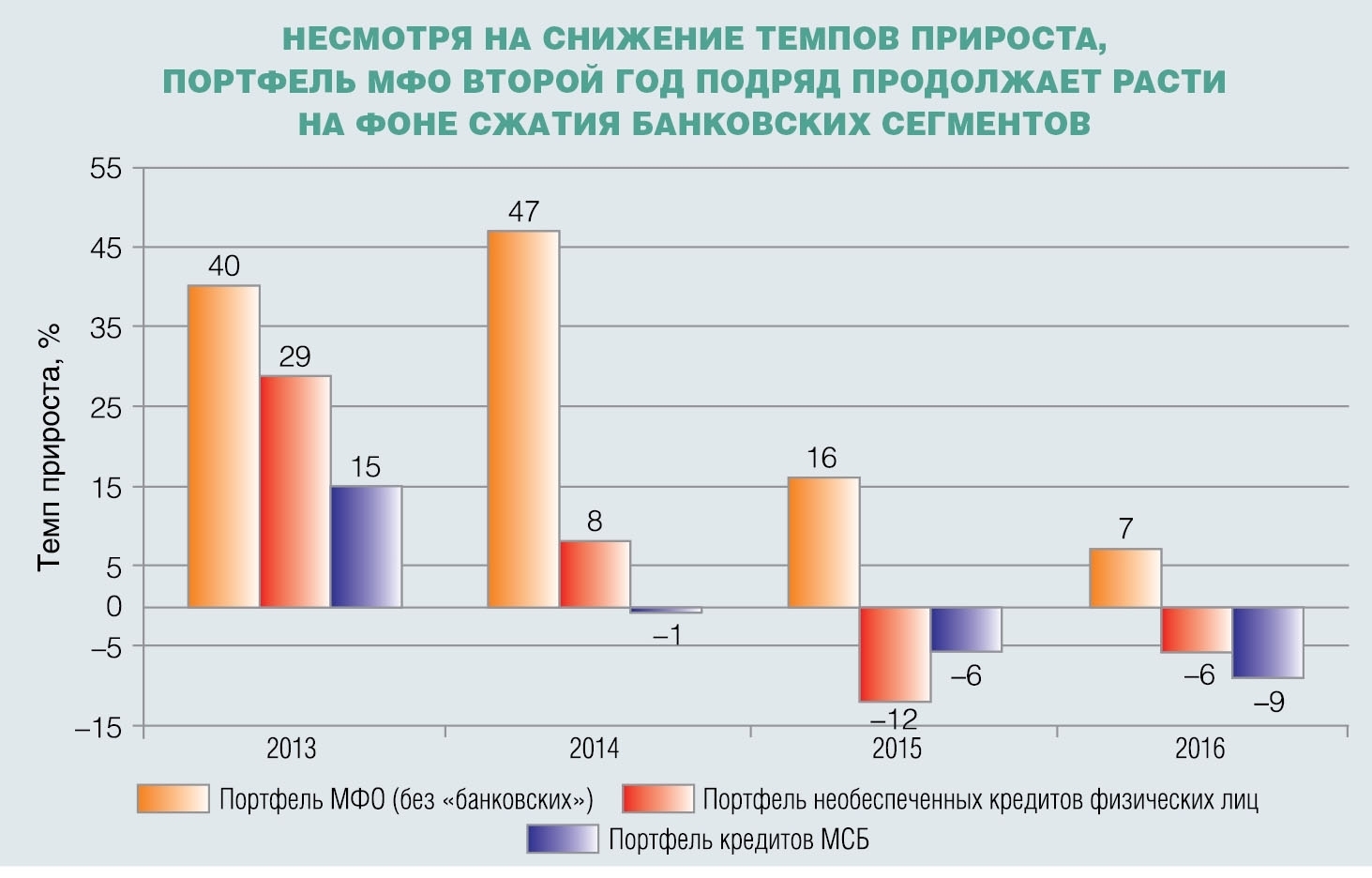

Вследствие ужесточения регулятивных мер рынок МФО по итогам 2016 года вырос всего на 7% и составил 71 миллиард рублей. В 2017 году новые издержки регулирования, отраслевые стандарты и потребность в докапитализации будут ограничивать масштабирование большей части рынка: прирост портфеля микрозаймов составит не более 10%.

Как и годом ранее, на рынке микрофинансирования наблюдается понижательная динамика. Темп прироста портфеля МФО (за исключением компаний, аффилированных с крупными розничными банками) за 2016 год составил около 7% против 16% годом ранее. Но всё же результаты рынка микрофинансирования существенно лучше, чем в смежных сегментах банковского рынка. Так, по итогам прошлого года портфель необеспеченных потребительских кредитов физическим лицам сократился на 5%, портфель кредитов МСБ — на 9%. Поддержку портфелю МФО оказали микрозаймы «до зарплаты», в большей степени за счёт онлайн-выдач. Кроме того, рынок поддержал растущий портфель микрозаймов юридическим лицам и индивидуальным предпринимателям, что связано как с увеличением тендерного микрофинансирования, так и с ростом портфелей региональных и муниципальных фондов поддержк. В то же время необходимо отметить, что объём выдачи микрозаймов в 2016 году вырос сильнее, чем портфель. За прошлый год объём выдачи микрозаймов вырос на 22% по отношению к 2015 году и составил около 161 миллиарда рублей без учёта «банковских» МФО, и на 35%, до 190 миллиардов рублей с их учётом. Небольшой прирост общего портфеля микрозаймов во многом обусловлен существенным увеличением объёма переуступленных прав (требований) по займам МФО в течение 2016 года, а также сокращением числа компаний на рынке (за 2016 год реестр покинули около 2 тысяч компаний, а вошло в реестр около тысячи).

Источник: RAEX по результатам анкетирования МФО.

Рост в онлайне

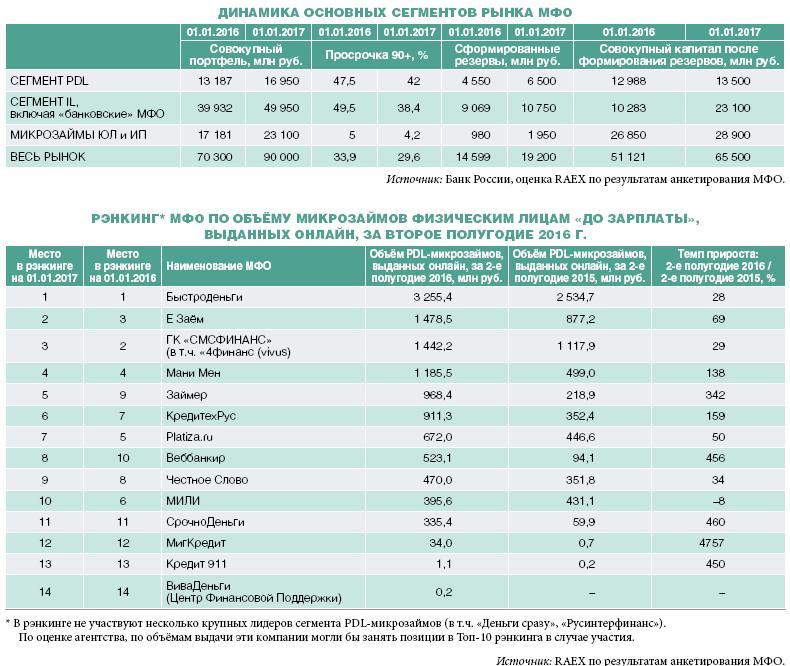

Среди сегментов микрофинансового рынка позитивную динамику показал PDL — за счёт роста объёма онлайн-выдач. В прошедшем году всё больше компаний внедряли данный продукт и начали активно его использовать. Сегодня выдача микрозаймов онлайн стала распространённой практикой среди лидеров сегмента PDL (около 45% объёма выдачи всех микрозаймов «до зарплаты» приходится на онлайн). Аналогично результатам первой половины 2016 года этот сегмент по итогам прошлого года показал существенный прирост по объёму выдач (плюс 50%). При этом доля просроченных микрозаймов в портфелях лидеров сегмента онлайн-PDL в 2016 году сокращалась. Снижение уровня проблемных активов (микрозаймов с просроченными свыше 90 дней платежами) на балансе МФО обусловлена постоянной модернизацией собственных скоринговых систем компаний и усилением мер по противодействию мошенничеству. Кроме того, на качество портфеля позитивно повлияло использование компаниями новых источников данных: RTB-данные (cookies), социальные сети, геолокация, данные мобильных операторов, пенсионных фондов. Успешные онлайн-МФО внедряют так называемую систему Big Data (с использованием не только кредитной истории, но и альтернативных источников данных), что позволяет существенно снизить риски мошенничества и минимизировать дефолтность микрозаймов. По объёму выдачи онлайн-микрозаймов за второе полугодие 2016-го лидируют: ГК «Быстроденьги», МФК «Е заём», группа компаний «СМСФИНАНС» (в том числе «4финанс (vivus)» и ГК «Мани Мен».

В 2017 году на объёмы выдач микрозаймов в сегменте PDL будут влиять регулятивные новации. Проект указания Банка России о внесении изменений в 4054-У подразумевает ужесточение требований по расчёту резервов для микрозаймов «до зарплаты». Согласно проекту, при просрочке от одного до 30 дней МФО должны будут формировать по таким микрозаймам резерв в размере 50%, от 31 до 60 дней — 80%, от 61 до 90 дней — 90%, при просрочке выше 90 дней — 100%. Таким образом Банк России намерен сдержать объёмы выдачи PDL под высокие ставки и стимулировать МФО выдавать займы малым предприятиям. При этом повышение коэффициентов резервирования по микрозаймам «до зарплаты» потребует более тщательного отбора заёмщиков, что повлияет на уровень одобрения выдачи займов и позитивно отразится на качестве портфеля.

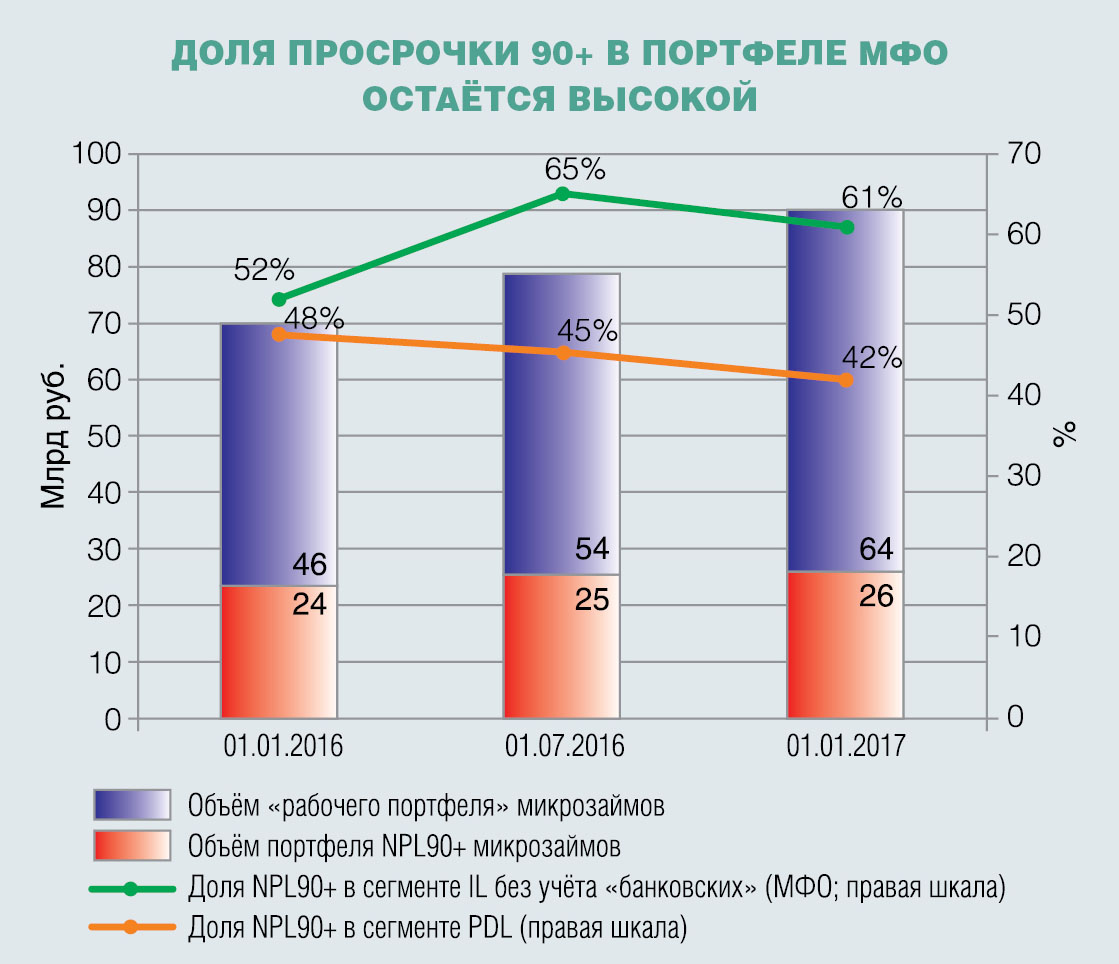

По оценкам RAEX, доля проблемной задолженности (микрозаймов с просроченными свыше 90 дней платежами) в общем портфеле участников исследования за 2016 год снизилась на 4 п.п. и к 1 января 2017-го составила 30%. Такая динамика обусловлена оптимизацией портфелей и расчисткой балансов компаний. Кроме того, к снижению доли просроченной задолженности привело ужесточение скоринговых карт до формирования 60% нормативных резервов по указанию 3321-У в конце прошлого года. Отчасти рост доли работающего портфеля связан и со значительным увеличением объёма портфеля ОТП «Финанс» (плюс 348%), имеющего просрочку существенно ниже рынка, согласно нашим оценкам. Невысокий уровень просрочки (менее 5% на 1 января 2017-го) по-прежнему сохраняется в портфелях микрозаймов бизнесу — преимущественно благодаря наличию залогов по микрозаймам, которые, как правило, отсутствуют при выдаче микрозаймов физическим лицам. Несмотря на стабилизацию абсолютного объёма просрочки 90+, её доля в портфеле МФО остаётся высокой и сдерживает рост рынка.

Источник: RAEX по результатам анкетирования МФО.

С новым статусом

Одной из мер регулятора, оказавших ключевое влияние на рынок микрофинансирования в течение текущего года, стало разделение компаний на микрофинансовые и микрокредитные. С 29 марта 2017 года компании не могут использовать в наименовании словосочетания «микрофинансовая организация» или аббревиатуру МФО, поскольку рынок теперь разделён на МФК и МКК. На начало апреля в реестре действующих МФО Банка России числится 2462 МФО, и всего за 19 участниками закреплён статус МФК. Многие компании, не получившие статус МФК, столкнулись с рядом проблем. Во-первых, такие компании должны вернуть средства, привлечённые от инвесторов — физических лиц, в связи с чем им придётся искать альтернативные источники фондирования. Во-вторых, многие игроки, специализирующиеся на онлайн-выдачах, не получив статус МФК, будут вынуждены прекратить работу. По оценкам RAEX, более 95% МФО не смогут соответствовать капитальным требованиям в 70 миллионов рублей для МФК и останутся микрокредитными структурами. При этом со стороны регулятора к МФК будут предъявляться повышенные нормативные требования. Если сегодня все игроки микрофинансового рынка сдают отчётность раз в квартал и соблюдают два норматива, то, согласно нововведениям, МФК будут сдавать отчётность ежемесячно. Кроме того, они должны будут соблюдать следующие нормативы: достаточность собственных средств НМФК1, ликвидность НМФК2, максимальный размер риска на одного заёмщика или группу связанных заёмщиков НМФК3, максимальный размер риска на связанное с МФК лицо (группу связанных с МФК лиц) НМФК4. В то время как МКК будут соблюдать только два норматива: достаточности собственных средств НМКК1 и ликвидности НМКК2.

В числе прочих регулятивных воздействий, направленных на рынок микрофинансирования, — ограничение максимального уровня начисляемых процентов по микрозаймам и количества микрозаймов «в одни руки», вступление в силу закона, ограничивающего методы взыскания долгов, вступление в силу отраслевых стандартов СРО и повышение прозрачности рынка (публикация и аудит отчётности).

«Организация учёта в соответствии с МСФО — процесс кропотливый и трудоёмкий, а зачастую ещё и дорогостоящий. Помимо выбора программного обеспечения или доработки существующего, нужны квалифицированные специалисты финансовых служб. Многие компании уже составляют отчётность в соответствии со стандартами МСФО. Помимо требований к МФО, вступили в ряд ещё несколько стандартов, касающихся аудита в целом. Идея новых стандартов в том, чтобы аудиторское заключение стало более информативным и публичным», — комментирует Антон ЛИЧАГИН, генеральный директор ООО «МКК «Лига денег».

Повышение регулятивных требований приводит к сворачиванию бизнеса слабых игроков, что влечёт за собой дальнейший рост концентрации рынка на крупнейших компаниях. Подобного мнения придерживается и генеральный директор МФО «СимплФинанс» Алексей БАСЕНКО: «В перспективе двух–трёх лет рынок покинут недобросовестные игроки, не соблюдающие нормативы и законодательство, а также компании, которые некорректно оценивают риски платёжеспособности клиентов, — в большей части это относится к МФО, предоставляющим займы в PDL и IL-сегментах».

В то же время давление на бизнес МФО продолжает оказывать нехватка капитала на фоне повышения требований по резервированию просроченной задолженности, согласно 3321-У с 30% на 1 января 2016-го до 60% с 1 января 2017-го, а также до 100% 1 января 2018 года. Проблема особенно актуальна для потребительских микрозаймов, «вызревание» которых происходит в среднем в течение года и имеет отложенный эффект на капитал. Поэтому МФО продолжат работы по снижению объёмов проблемной задолженности, чтобы соответствовать регулятивным требованиям по созданию резервов.

Несмотря на большое количество сдерживающих факторов, точкой поддержки для рынка МФО в 2017 году по-прежнему остаётся растущий спрос на онлайн-микрозаймы. Кроме того, позитивное влияние на объёмы рынка окажут активное наращивание портфеля крупными игроками и рост тендерного микрофинансирования. Базовый прогноз RAEX предусматривает умеренно консервативную политику выдачи микрозаймов (160 миллиардов рублей без учёта «банковских» МФО). В итоге прирост портфеля (без учёта «банковских» МФО) составит до 10%. Сохранение потребности в капитале, ужесточение регулирования маржи (предела начислений), неготовность многих МКК к введению отраслевых стандартов могут привести к реализации негативного прогноза, который подразумевает, что сжатие объёмов выдачи микрозаймов в 2017 году составит около 10%, а дальнейший рост объёма «неработающих» микрозаймов может остановить выдачи микрозаймов у отдельных МФО. При таком развитии событий портфель микрозаймов (без учёта «банковских» МФО) по итогам 2017 года может сократиться на 5%, до 67 миллиардов рублей.

Источник: RAEX по результатам анкетирования МФО.

Методика исследования

Выводы аналитиков RAEX основаны на публичных данных и результатах анкетирования МФО. В рамках исследования под МФО понимаются юридические лица, отвечающие совокупности двух признаков: осуществляющие микрофинансовую деятельность и зарегистрированные в госреестре МФО. В расчётах мы не учитываем портфель займов кредитных потребительских кооперативов (КПК) и ломбардов.

Под размером портфеля имеется в виду совокупный объём микрозаймов, находящийся на балансе МФО на определённую дату (включая резервы и микрозаймы с просроченными платежами). Под микрозаймами «до зарплаты» (PDL или Payday Loans) мы понимаем микрозаймы, выданные физическим лицам в размере не более 45 тысяч рублей на срок до двух месяцев. Под потребительскими микрозаймами (IL или Installment Loans) — микрозаймы, выданные физическим лицам в размере свыше 45 тысяч рублей на срок свыше двух месяцев (к этой категории мы также относили POS-микрозаймы). В портфеле микрозаймов юридическим лицам и индивидуальным предпринимателям (SME или Small&Medium Enterprise) мы учитываем микрозаймы, выданные на предпринимательские цели.

В исследовании по итогам 2016 года приняли участие 60 микрофинансовых организаций. По оценкам агентства, это составляет не менее 40% рынка микрозаймов как по объёму портфеля, так и по объёму выдач. В исследовании приняли участие большинство крупных МФО, однако несколько значимых игроков не предоставили данные либо согласие на их раскрытие («Т-Финанс», «Деньги сразу, «Русинтерфинанс» и др.).