Finversia-TV

Finversia-TV

Повышение устойчивости страхования вкладов A− A= A+

Михаил МАТОВНИКОВ

Михаил МАТОВНИКОВ

Старший управляющий директор — главный аналитик Сбербанка России

С третьего квартала банки будут платить в АСВ не 0,4% от средней суммы вкладов, а 0,48% в год, обсуждается и дальнейшее повышение взносов. Это повышение призвано помочь АСВ вернуть долги Банку России. К началу октября АСВ задолжало ЦБ на выплаты вкладчикам 444 миллиарда рублей из одобренного лимита в 600 миллиардов рублей, а уже 7 октября совет директоров АСВ одобрил увеличение лимита задолженности перед ЦБ до 820 миллиардов рублей.

Много это или мало — повышение взносов на 8 сотых процента в год?

Как посмотреть. Поступления от банков в результате увеличатся всего на 20 миллиардов рублей — небольшое подспорье, чтобы вернуть 820 миллиардов долга.

Зато на фоне падения процентных ставок взносы в АСВ становятся очень ощутимыми для вкладчиков. По данным ЦБ, средняя ставка по депозитам в рублях сроком от 1 до 2 лет составляет 8,1%. Если бы взносов в АСВ не было, банки могли бы позволить платить почти на 0,5% больше. Это — не теоретическая возможность. К примеру, по сберегательным сертификатам, не страхуемым в АСВ, Сбербанк как раз платит больше, чем по аналогичным вкладам. Получается, что взносы в АСВ отбирают почти 6% дохода по рублёвым вкладам. По вкладам в валюте ситуация ещё хуже: изъятие в АСВ доходов по вкладам в долларах достигает 21%, а по вкладам в евро — 41%. По мере снижения инфляции и падения ставок по вкладам нагрузка на вкладчика за счёт взносов в АСВ будет только расти.

Получается, что страхование вкладов, изначально задуманное, как мера стимулирования банковских сбережений, постепенно всё больше становится налогом на вклады с растущей ставкой, дестимулируя вкладчиков.

Точнее, не совсем так: вкладчики в надёжных банках, с более низкими процентными ставками, несут основное бремя (ставка налога в АСВ для них заметно выше), а вкладчики рискованных банков получают возможность заработать повышенные проценты по вкладам, и их риски как раз полностью (включая повышенные доходы) покрываются за счёт вкладчиков крупнейших банков.

В результате система перестает быть и социально справедливой: наиболее консервативные вкладчики (многие из них — пенсионеры) и вкладчики в регионах субсидидруют рискованное поведения более богатых вкладчиков в столицах и крупных городах, которые ещё и держат по много вкладов и в наиболее рискованных банках.

Теоретически, согласно букве закона о страховании вкладов, ЦБ только покрывает разрыв ликвидности АСВ своими кредитами, а итоговую ответственность несёт бюджет. Но в условиях дефицита бюджета выделение новых денег, конечно, не рассматривается — логичнее увеличить налоги на вкладчиков.

Одновременно принимается решение повысить взносы для рискованных банков. Проблема в том, что повышенные взносы платит всего 100 небольших банков, в то время как группа рискованных банков — намного шире. В результате, как показывают наши расчёты, доходы АСВ от этого повышения вырастут всего на… 1,6%.

Кстати, насчет рискованных банков. Страхование вкладов радикально увеличило их возможности по расширению масштаба операций. Арксбанк никогда не смог бы привлечь почти 40 миллиардов рублей вкладов повышенными процентами без страхования вкладов.

В итоге вклады утекают в наиболее рискованные банки, при этом они не работают на экономику, а в значительной степени разворовываются нечистоплотными банкирами. Самый вопиющий случай представляют 14 банков, которые привлекали вклады высокими ставками под гарантии АСВ, но «забыли» отразить привлечённые вклады в своей отчётности. Фактически эти вклады были сразу украдены, а объём выведенных средств превысил 125 миллиардов рублей.

Россия, как всегда, даёт миру самый вызывающий пример так называемого «морального риска», когда и вкладчики, и банкиры заинтересованы в наиболее рискованной стратегии поведения. Такое наблюдается и в развитых странах, но там для выявления эффекта приходится применять эконометрические модели, а в России убытки можно считать с калькулятором.

На первый взгляд, может показаться, что хорошего выхода из этой ситуации нет. Однако в реальности часто из обсуждения выпадает самый главный резерв нормализации деятельности АСВ — восполнение фонда за счёт средств, получаемых от банков- банкротов в процессе ликвидации.

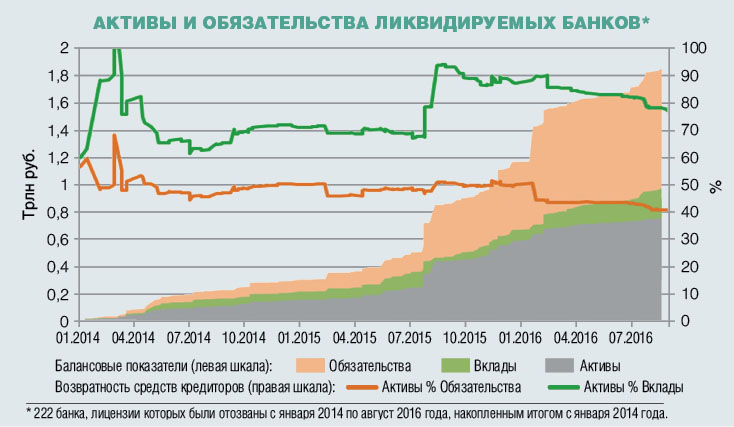

У нас есть возможность оценить ожидаемый объём погашения средств за счёт ликвидации банков. С начала 2014 года АСВ выплатило компенсаций вкладчикам на 940 миллиардов рублей. После выплат агентство становится кредитором банков вместо вкладчиков и первым получает средства в процессе банкротства, юридические лица получают компенсации только после АСВ. Ликвидацией также в большинстве случаев занимается АСВ, иногда для небольших банков (особенно если ожидается, что с кредиторами удастся расплатиться в полном объеме) конкурсными управляющими становятся физические лица.

На сайте Банка России можно найти отчёты конкурсных управляющих банков, которые публикуют сведения о ходе процесса ликвидации банков, о произведённых выплатах и об оценке стоимости активов и обязательств санируемых банков.

Если проанализировать эти данные (это отчеты по 222 банкам с января 2014-го по август 2016 года), выяснится, что обязательства ликвидируемых банков составили 1,9 триллиона рублей, в том числе 970 миллиардов — вклады граждан. При этом реальная стоимости активов этих банков, по оценке управляющих, составила всего 750 миллиардов рублей, то есть объем «дыры» можно оценить в 60% обязательств банков.

Ситуация, конечно, сильно отличается от банка к банку. В 79 банках вкладчики полностью получат свои средства, ещё в 36 банках на стопроцентный возврат средств могут рассчитывать и юридические лица. Кстати, обычно лучше всего дела обстоят в банках, лицензия которых была отозвана за «отмывание денежных средств», но в 123 банках юридические лица не могут рассчитывать совсем ни на что.

Из крупных банкротов хуже всего обстоят дела у Арксбанка: тут АСВ сможет получить не более 2% выплаченных вкладчикам средств.

Однако, если посчитать с учётом ситуации в отдельных банках, получим средние значения. АСВ сможет вернуть примерно 60% всех выплаченных средств, даже юридические лица в среднем могут рассчитывать на 20%, что не так и плохо, учитывая предыдущий опыт.

Стоит сразу сказать, что это — не предел. Обычно оценка активов конкурсным управляющим крайне консервативна, предполагает очень низкую возвратность выданных кредитов. В реальности АСВ может добиваться ареста имущества высших менеджеров и акционеров банка в России и за рубежом, требовать их субсидиарной ответственности в судах. Возможно увеличить и собираемость кредитов, найти выведенные залоги и хорошие активы, опротестовать преимущественное удовлетворение требований части (чаше аффилированных с банком) кредиторов.

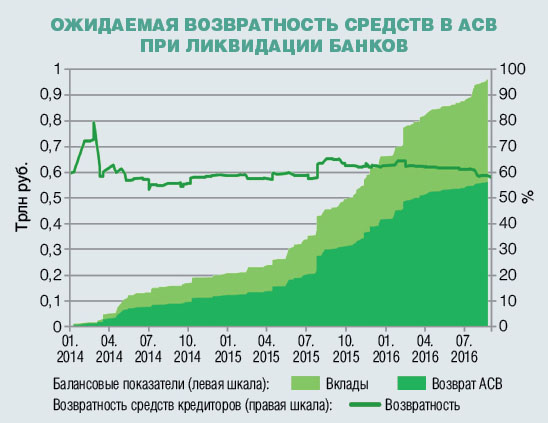

Статистика показывает, что несмотря на резонансные крупные банкротства, ожидаемая возвратность оказывается довольно устойчивой на всём рассматриваемом периоде.

Если так, то АСВ по уже выплаченному триллиону рублей компенсаций вкладчикам имеет реальные шансы собрать минимум 60%, то есть 600 миллиардов рублей. За два года взносы банков даже без повышения составят ещё более 200 миллиардов. Получается, что только эти источники позволяют АСВ вернуть кредит Банку России, не перекладывая это бремя на банки.

Однако, конечно, в будущем ни в коем случае нельзя допустить повторения ситуации, это ставит вопрос о необходимых изменениях в системе страхования вкладов.

Как ни странно, довольно небольшими изменениями можно заметно улучшить ситуацию:

- Надо ограничить дальнейший рост базовой ставки взносов, чтобы АСВ не превратилось из института защиты вкладчиков в систему их налогообложения.

- Надо реформировать систему взносов в АСВ: банки должны платить взносы в соответствии с принимаемыми рисками и ожидаемой возвратностью средств при банкротстве. Например, если вероятность банкротства банка составляет 2,5% в год (это соответствует примерно рейтингу категории В+ международных рейтинговых агентств), а возвратность средств в АСВ при банкротстве банка увеличится до 80%, ставка взносов должна быть для такого банка 0,5% в год (как раз на нынешнем уровне), для более рискованных банков с вероятностью банкротства около 6% (нижняя часть рейтинговой категории В), ставка взносов будет уже 1,2%. Это, кстати, примерно соответствует разнице ставок рискованных и надёжных банков, а банки в трудном финансовом положении фактически столкнутся с запретительными тарифами АСВ, что резко уменьшит их возможности набрать вклады.

- На стороне выплат также стоит ввести систему, которая сдержит аппетит к риску так называемых «серийных вкладчиков», переходящих из одного банка-банкрота в другой, руководствуясь только ставкой. Для этого даже не надо вводить франшизу или отказываться от выплаты процентов по вкладам. Достаточно просто увеличить срок выплаты компенсаций с 2 недель до 6 месяцев. Если выплата происходит почти мгновенно, «серийному вкладчику» можно не принимать срок выплаты во внимание, но если срок увеличивается, время ожидания вдвое снижает ожидаемую доходность самых рискованных стратегий. Такой порядок также уменьшит расходы, которые АСВ несет по авансированию выплат вкладчикам до получения первых средств от ликвидируемого банка.

- Наконец, главная задача — это собственно работа АСВ и Банка России совместно с правоохранительными органами по увеличению возвратности средств в процессе банкротства банков. ЦБ должен раньше выявлять проблемы и отзывать лицензии, АСВ — повысить качество работы по взысканию, а правоохранительные органы — оказывать эффективную помощь в поиске и взыскании активов, в том числе за границей.