Finversia-TV

Finversia-TV

Полгода плохая погода A− A= A+

Надежды на стабилизацию, основания для которых специалисты нашли в статистике конца II квартала, могут «сбить» экономические результаты начала второго полугодия. Уточним, речь не о «чистой» стабилизации, а о перспективе замедления темпов падения.

Попытка падать плавно

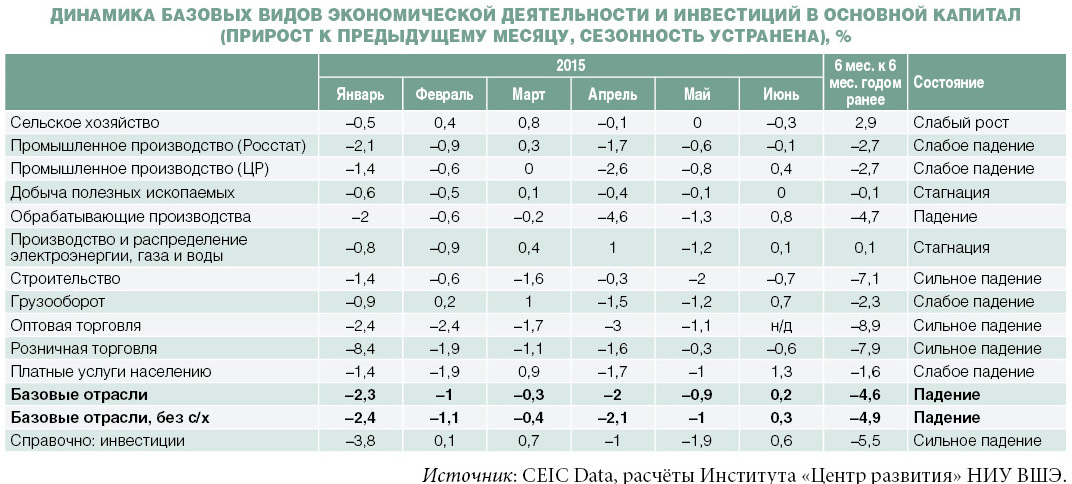

Спад выпуска промышленности из расчёта «год к году» во II квартале происходил темпами «с горки»: по данным Росстата, минус 4,9% против минус 0,4% в первом. И самую большую скорость, по оценке ЦМАКП, развили отрасли, производящие продукцию инвестиционного назначения (машиностроение и производство строительных материалов), а также чувствительные к доходам населения товары длительного пользования. Из прочих неприятных тенденций: продолжение стагнации пищевых производств, стагнация объёмов добычи нефти и выпуска нефтепродуктов, снижение объёмов газодобычи, а также выпуска большинства сырьевых обрабатывающих производств (лесобумажный комплекс, металлургия).

Кроме того, отмечают специалисты центра, произошло «исчерпание потенциала роста выпуска непродовольственных потребтоваров, опиравшегося на импортозамещение: увеличение объёмов производства фармацевтической продукции во II квартале резко замедлилось, а парфюмерно-косметических средств — прекратилось (в остальных потребительских сегментах импортозамещение остановилось заметно ранее)».

С другой стороны, в июне темпы падения как производства, так и инвестиций, и реальной заработной платы ощутимо замедлились (в июне объём производства уменьшился лишь на 0,1% после снижения в мае на 0,6%), что вселило в экспертов робкую надежду на то, что, наконец, затормозили.

Однако июльское снижение цен на нефть, подтолкнувшее стремительную девальвацию рубля — с очевидными инфляционными последствиями, поставило это предположение под большое сомнение. Вклад в инфляцию внесёт и «назначенное» на июль повышение тарифов ЖКХ, что может разогнать её значение (в годовом исчислении) с июньских 15,3% до 15,6–16%. Такой мощный месячный скачок не под силу «переварить» крайне слабым позитивным не тенденциям даже, а намёкам на них.

Возлагать в этот раз надежды на теоретически позитивный для промышленности эффект девальвации тоже не стоит. Эксперты НИУ ВШЭ полагают, во-первых, что подобные курсовые «горки» дезориентируют компании, которым легче приспособиться к стабильно низкому рублю, нежели к постоянной волатильности: «Режим плавающего курса, призванный бороться с негативным влиянием на экономику валютных шоков, сам по себе является изрядным шоком». А во-вторых, утверждают, что «долгосрочное влияние девальваций на экономический рост зачастую нейтрально»: после падения выпуска, вызванного всплеском инфляции и снижением спроса, «через год или даже больше на фоне инвестиционного подъёма и под влиянием роста чистого экспорта происходит ускорение экономического роста, но оно в развивающихся экономиках часто лишь компенсирует первоначальное падение».

А пока не наблюдается даже краткосрочного положительного эффекта девальвации. И основой для прогнозов остаётся традиционный внешний фактор — нефть. Собственно, основные обсуждаемые понятия — «нефть–девальвация–спад», а также попытка из всего плохого хотя бы теоретически сконструировать что-то хорошее — с начала кризиса не изменились.

Нам бы всем на «дно»

Тем не менее, несмотря на неудачный экономический старт второго полугодия, Минэкономразвития ожидает улучшения показателей спада ВВП в III квартале. В августе глава ведомства Алексей УЛЮКАЕВ поделился с журналистами: «Думаю, что III квартал будет лучше». Месяцем раньше он обнародовал вывод о том, что дно кризиса пройдено.

По поводу «дна» никто из экспертов с экономическим чиновником пока не согласился. И само видение «дна» в этом кризисе иное. Так, в прошлые кризисы нижняя точка обвала, даже более сильного, чем сейчас (как, например, в 2009 году — минус 7,8% ВВП), определялась как вполне очевидная, поскольку те кризисы развивались в соответствии с принятой международной классификацией, по V-образной схеме: резкое падение и столько же резкий отскок. Нынешний кризис относят к категории затяжных L-образных, где горизонтальная часть начертания буквы означает длительное пребывание на вязком плато. (Хорошо, что для классификации типов кризисов мы переняли международную маркировку с помощью букв латинского алфавита: буквы русского алфавита наверняка складывались бы в очень энергичные определения.) Поэтому даже достижение нижней точки не гарантирует на этот раз быстрый отрыв от илистого «дна». Да и рычага для «переворачивания мира» — предпосылок роста — пока не наблюдается.

Напомним, в своих более ранних прогнозах министр экономики делал ставку на рост частного потребления. Большинство экспертов ставят этот «рычаг» под сомнение. Так, в ЦМАКП ожидают по итогам года сокращения реальных располагаемых доходов от 6–6,3% (при позитивном сценарии) до почти 9% (негативный сценарий). Розничная торговля уже ощутила ухудшение финансового положения граждан: в июне глубина падения оборота в годовом исчислении составила 9,4%. Плюс обнадёживающую июньскую динамику по замедлению роста безработицы эксперты считают разовым, ситуативным фактором: в июле на рынок труда ожидаемо вышла дополнительная армия — свежие выпускники, к тому же в IV квартале не исключают очередную волну сокращений персонала. В общем, на роль драйвера экономического роста население пока не тянет.

В связи с неясностью относительно «дна» и кандидатур на роль драйверов роста практически все эксперты дают более понижательный, нежели официальный (2,5%), прогноз по уровню спада экономики на конец года. По версии ЦМАКП, этот показатель в лучшем случае составит 3,2–3,5%, в худшем — 4–4,3%. Августовский консенсус-прогноз НИУ ВШЭ, определённый на основе опроса профессиональных прогнозистов ведущих компаний, ухудшился до минус 3,7% против минус 3,6% в мае.

Предположения экспертов относительно роста ВВП на 2016 год — от 0,3 до 1%.

Ограничители

Наиболее радикально ухудшилось видение перспектив следующего года у аналитиков Альфа-Банка — до 0,3%. После переоценки ряда данных они пришли к выводу, что экономика в 2012 году (когда специалисты высказывали опасения по поводу замедления темпов роста) вообще-то была перегрета, следовательно, «текущее снижение ВВП является всего лишь коррекцией — вслед за периодом роста выше потенциального».

Основными тормозами, которые не позволят экономике развить приличные темпы восстановительного роста, эксперты Альфа-Банка называют фундаментальные ограничения на рынках капитала и труда. Это, во-первых, сокращение инвестиций с 2013 года. Несмотря на то что по отношению к ВВП они росли с середины 2000-х — с 15 до 23% в 2012-м, — конечный результат этого прогресса значительно ниже аналогичных показателей даже стран с развивающейся экономикой: 24% — в Чили и Чехии, 30% — в Индии, 46% — в Китае. Это отставание не позволило провести модернизацию и значимо снизить средний возраст производственных активов, который составляет 15 лет.

Плюс сыграло роль специфическое качество ряда инвестиций: так, примерно половина роста в строительном секторе до кризиса пришлась на строительство торговых площадей, а не производственных активов. По оценке экспертов Альфа-Банка, санкции также ограничат инвестиционную активность российских компаний, что сократит потенциал роста ВВП на 0,4–1,2 п.п.

Во-вторых, серьёзным структурным ограничением роста по-прежнему остаётся низкая производительность труда в стране. В 2012 году ВВП, произведённый за час рабочего времени, составлял 39% от американского показателя. Это выше, чем наш же показатель середины 2000-х (29%), но пока всё ещё ниже, чем в странах Восточной Европы, и составляет лишь 45% уровня ЕС.

В-третьих, демографический фактор. По мере сокращения экономически активного населения и вследствие снижения рождаемости в 1990-е годы предложение на рынке труда ограничено. Использование рабочей силы достигло максимума в последние годы, составив 95%. При этом на занятость в госсекторе приходится порядка 23% всей рабочей силы — это очень высокий показатель.

Наличие фундаментальных структурных ограничителей, а также минимальность шансов на серьёзные реформы ввиду предстоящих выборов подвели аналитиков Альфа-Банка к выводу, что «снижение ВВП в этом году не вызовет эффекта восстановления».

Под девизом импортозамещения

В прошлый кризис, напомним, проблема дефицита инвестиций довольно оперативно и эффективно решилась за счёт госинвестиций. На этот раз палочка-выручалочка сломалась: бюджет, пока всё-таки умеренно дефицитный, видится таковым и на перспективу трёх ближайших лет. Но обещания масштабного государственного участия — естественно, под лозунгом импортозамещения — недавно прозвучали.

В конце июня вступил в силу закон «О промышленной политике», в котором определены принципы государственной поддержки участников процесса импортозамещения. Документ вводит инструмент десятилетних инвестиционных контрактов, в рамках которых бизнесу обещаны налоговые льготы, привлекательные ставки по арендной плате и прочие преференции. В типовом виде набор и стоимость этих преференций в законе не прописана: они будут определяться индивидуально при заключении контракта.

А в августе, наконец, состоялось первое заседание правительственной комиссии по импортозамещению (провести которое, правда, собирались ещё в мае). В частности, в сферу её компетенции включено регулирование крупных машиностроительных закупок для получающих господдержку 4,5 тысячи компаний, государственных и частных, из разных секторов экономики. Предположительно, объём инвестиций в один проект может достигать 10 миллиардов рублей.

Правда, первые конкретные решения по одобрению инвестиционных проектов обещают объявить не ранее 10 января 2016 года.

Марина ТАЛЬСКАЯ